스톡옵션은 주가 오를 땐 혜택, 하락 땐 위험 부담하지 않아… 주주가치 높이는 데 효력 없어

스톡옵션 받은 경영자들은 위험한 결정 내리고 싶은 유혹에 빠지기 십상

自社株 대량으로 사게 하고 오랜 기간 보유하게 해야

1990년대 가장 극적인 글로벌 인수합병(M&A)은 1998년 11월 독일의 다임러-벤츠(Daimler-Benz)의 미국 크라이슬러(Chrysler) 인수였다.

두 회사가 합병했을 때 시가총액은 665억유로(약 100조원)였다.

그런데 6년 8개월이 지난 2005년 7월 다임러-크라이슬러의 시가총액은 45% 적은 367억9000만유로였다.

주주 가치가 엄청나게 떨어진 것이다.

합병 당시 회사 경영진에게는 각종 주식매수청구권 즉 스톡옵션을 주었다.

스톡옵션이 주주 가치를 높이는 데 별 효력이 없었던 것이다.

주주 가치란 무엇인가?

간단히 말해 장기적 이익 극대화를 통한 기업 가치의 제고이다.

경영학 대가 피터 드러커는 "이익은 기업이 생존하기 위한 비용"이라고 했다.

그러나 많은 경영자가 '주주 가치'의 기치 아래 반대로 행동해왔던 것도 사실이다.

예를 들어 연구개발 예산의 삭감, 정리해고 생산시설의 (합리화가 아닌) 폐쇄 등등이 주주 가치를 높인다는 미명 아래 행해졌지만 결과적으로는 주주 가치를 떨어

뜨린 사례가 허다하다.

많은 경우 스톡옵션은 주주 가치와 양립할 수 없다.

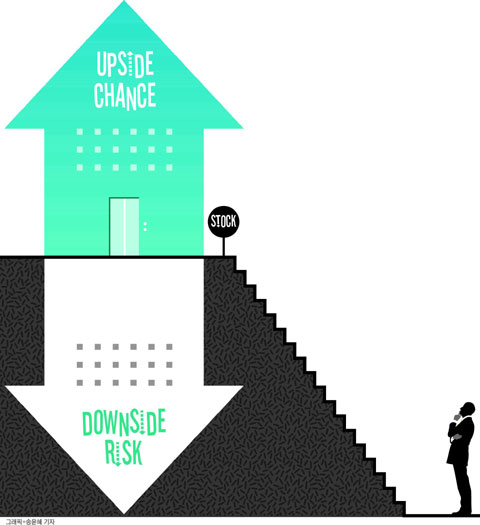

스톡옵션은 그것을 행사할 수 있는 사람들에게 주가 상승으로 인한 혜택의 가능성을 주지만 그들이 주가 하락의 위험을 부담하지는 않는 독특한 게임이다.

그래서 스톡옵션을 부여받은 경영자들은 위험한 결정을 내리고 싶은 유혹에 빠지기 십상이다.

주주 가치를 지키거나 올리는 데 스톡옵션보다 훨씬 더 효과적인 방책은 회장을 비롯한 고위 경영진에게 자신들의 돈으로 상당한 물량의 자사주를 사게 하고 그것을

그들이 꽤 긴 기간 보유하게 하는 것이다. 주식 매수는 경영자들을 회사의 공동소유자로 만든다.

| | ▲ 그래픽=송윤혜 기자 |

주주들은 회사의 소유자로서 경영자들이 자기들과 같은 목표를 추구하기를 바란다.

또 주가가 떨어져서 손해를 보는 사태가 일어나지 않기를 열망한다.

하지만 스톡옵션은 거의 대부분 주가를 올리는 것에만 초점이 맞추어져 있다.

예를 들어, 몇 년 전에 소프트웨어 회사 SAP의 경영진에게 부여된 스톡옵션은 시가총액이 갑절이 되고 어떤 비교지표를 넘으면 최고 3억유로까지 가져갈 수 있도록

했다.

반면 그들이 부담하는 위험은 주식매수청구권을 행사하지 못할 가능성뿐이었다.

즉 그들에게는 '위쪽 기회(upside chance)'만 있고 '아래쪽 위험(downside risk)'은 없다.

반면에 주주들은 위쪽 기회와 아래쪽 위험이 모두 있다.

간단한 예를 들어 이러한 "이해관계의 상충"을 알아보자.

어느 회사의 스톡옵션 프로그램은 상승한 가치의 10%를 경영진에게 준다.

가치가 떨어지면 경영진은 당연히 스톡옵션을 행사하지 않는다.

경영진은 행위 '가'와 '나' 가운데 하나를 고를 수 있다. '

가'를 선택하면 가치가 50억원 올라갈 확률이 50%이고 100억원 떨어질 확률도 50%이다.

'나'를 고르면 가치가 15억원 올라갈 확률이 50%이고, 5억원 떨어질 확률 역시 50%이다.

경영자가 '가'를 택하면 그의 기대소득은 2억5000만원이다(10% X 0.5 X 50억).

그러나 이 경우 주주의 기대손실은 26억2500만원이다(0.5 X 50억 - 0.5 X 100억 - 0.5 X 2억5000만(경영자에게 지불하는 돈)).

'나'가 선택되면 상황이 거꾸로 된다.

경영자의 기대소득은 7500만원이다(10% X 0.5 X 15억).

그러나 주주는 4억6250만원의 가치 상승을 기대할 수 있다(0.5 X 15억 - 0.5 X 5억 - 0.5 X 7500만(경영자에게 지불하는 돈)).

이런 상황에서 경영진은 말할 것도 없이 '가'를 택할 것이다.

경영진은 경제적 이익이라는 관점에서 합리적으로 그리고 일관성 있게 행동한 것이다.

잘못은 다름 아닌 바로 그 스톡옵션 모델이다.

기업이 스톡옵션 아닌 주식매수 모델을 도입하면 성공의 관건은 경영자들의 주식투자 규모이다.

즉 경영자가 투자하는 금액은 그에게 고통을 줄 정도가 되어야 한다.

이렇게 상당히 부담을 느낄 정도의 액수를 투자함으로써 경영자는 자신도 위험을 부담하는 회사의 공동소유자가 되며 따라서 주주들과 같은 배를 타는 것이다.

독일의 지멘스(Siemens)는 임원들을 대상으로 이러한 주식매수 프로그램을 실시하고 있다.

주가가 떨어지면 임원들은 주식을 더 사서 차이를 메워야 하므로 그들이 실제로 부담하는 금액은 줄지 않는다.

보유 기간은 3년이다. 이 의무 보유 기간이 조금 더 길어야 한다는 목소리도 많다.

임원들이 현직을 떠난 후에도 일정 기간 보유하도록 하는 것이 좋다.

그럴 경우 그들이 더 장기 지향적으로 생각하고 행동할 가능성이 한층 더 커진다.

☞ Biz Chosun ☜ ■ 유필화 성균관대학교 SKK GSB 학장

草浮 草浮

印萍

|